Hold kursen mod dine økonomiske drømme med forskellige konti

På vej i første niveau af din privatøkonomiske rejse har vi allerede talt om, at du skal få overskud hver måned og at du skal opbygge den første sikkerhedsopsparing. Her følger nu endnu et helt konkret forslag til, hvordan du kan opsætte dine konti i din netbank, så du får det bedst mulige overblik over din økonomi og løbende sikrer, at du er på rette vej.

Selvom det virker mekanisk og måske lidt kedeligt at overveje ens opsætning af konti, når man har sat sejl til at forfølge ens økonomiske drømme, så er det en vigtig del af at automatisere din økonomiske rejse. Med andre ord så automatiserer du at betale dine drømme først. Det giver både langt færre bekymringer og det hjælper dig også med ikke at blive fristet, men i stedet at holde fast i de beslutninger du har truffet og som du ved bringer dig i den økonomiske situation du gerne vil på den mellemlange bane.

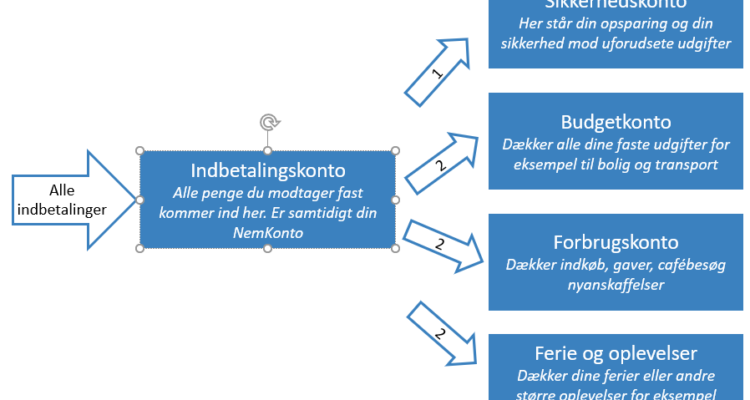

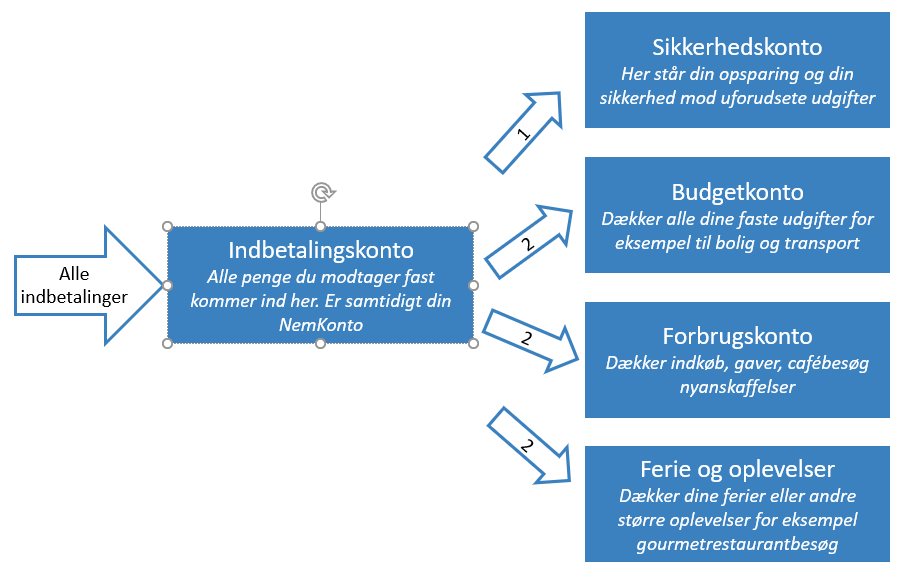

Du skal som minimum bruge fem konti:

- Indbetalingskonto: alle de penge du modtager fast kommer ind her. Løn, SU, børnebidrag, bonus med mere. Det er også denne konto, der typisk vil være din NemKonto, fordi her får du nemlig skat tilbage etc.

- Sikkerhedskonto: her står din opsparing, som giver dig sikkerhed imod uforudsete udgifter

- Budgetkonto: denne konto betaler alle dine faste udgifter til bolig, transport, forsikringer, el, varme, sport, foreninger, internet, streaming, telefon med mere

- Forbrugskonto: dette er dit forbrug, så altså indkøb, restaurant- og cafébesøg, gaver og anskaffelse af nye ting som fx tøj, cykel, elektronik med mere

- Ferie og oplevelser: her indbetaler du hver måned penge til ferie og andre større oplevelser der ikke falder ind under almindeligt forbrug som for eksempel koncerter, gourmetrestaurantbesøg og spaophold

Det lyder måske avanceret med så mange konti og hvorfor kan du ikke bare have det hele stående på en konto og så selv holde styr på det løbende? Jeg kender en del inklusive mig selv, der har forsøgt at holde styr på det med én konto og så føre Excel-ark ved siden af, men det er altid endt med at gå galt. Og hvorfor egentlig bruge en masse mental energi på at bevare overblikket, når det er så let (og gratis) at lave nye konti i netbank? Jeg kender ingen, der har implementeret det og som ikke er blevet glade for det, så log på din netbank og prøv det.

Sikkerhedskontoen og budgetkontoen kræver et par yderligere bemærkninger. På sikkerhedskontoen står de penge du har sat til side til en nødsituation og hvis du også bruger den som opsparing [se også nedenfor], så går der hver måned som det første din generelle opsparing ind.

Budgetkontoen dækker alle de årlige udgifter uanset hvor ofte de skal betales; nogle faste udgifter betales årligt andre kvartalsvis eller månedligt. Du skal altså regne dine samlede årlige faste udgifter ud og så overfører du 1/12 hver måned til budgetkontoen, hvilket gør at du aldrig behøver bekymre dig om, hvorvidt du har nok penge til regningerne heller ikke, hvis mange kommer samtidigt. Personligt runder jeg den månedlige overførsel op til nærmeste 500 kroner, hvis nogle af mine udgifter skulle stige en smule som for eksempel elektriciteten [1]. Jeg fører et budget i Excel med alle de udgifter der dækkes fra vores budgetkonto og hver gang en leverandør ændrer priser, så opdaterer jeg Excel-arket. Ved større ændringer eller med jævne mellemrum justerer jeg så overførslen i netbank.

Tilpas kontiene til dit behov

De fleste ender med at tilpasse kontoopsætningen til deres økonomi, oftest ved at tilføje yderligere konti som for eksempel:

- Fællesforbrug: hvis du bor sammen med nogen og I køber nogle ting fælles som mad og husholdning, mens I også gerne vil have separate konti til jeres eget forbrug

- Bolig: hvis du ved at din bolig kræver løbende vedligehold eller hvis du er i gang med at købe nye møbler og gerne vil lægge et bestemt beløb til side hver måned

- Børn: du kan have en konto for hvert barn og overføre et fast beløb hver måned som dækker deres tøj, gaver, med mere

- Øremærket opsparing: du skal holde en stor fest, vil købe en cykel eller bil, tage på en jordomrejse med mere. En udgift som er så stor, at den kræver målrettet opsparing i længere tid. Så kan det give mening at lave en midlertidig konto som separat opsparing

- Generel opsparing: i stedet for at have opsparing på samme konto som din sikkerhed, så synes mange, at det er rart at dele op. Med andre ord så har du en sikkerhedskonto, hvor der står 3-6 månedsomkostninger eller hvilket niveau du nu måtte have valgt og der går aldrig penge ind eller ud; udover selvfølgelig hvis du er i en nødsituation. Derudover har du din opsparing, hvor du hver måned overføre penge til generel opsparing som for eksempel afdrag på gæld, investeringer eller lignende

Det er let at eksperimentere med et par klik i netbanken, så når først du har styr på de fem basale konti, så tøv ikke med at finde din egen vej.

Kunne du lide, hvad du læste? Så del gerne med en ven, som du tænker, der kunne have gavn af at læse indlægget. Du kan også få emails hver gang, der kommer et nyt indlæg.

[1] Selvom du har regnet helt rigtigt (og eventuelt sågar har rundet lidt op) og trofast overfører 1/12 hver måned så kunne det godt ske, at du ikke har penge nok på kontoen til at dække en større udgift. Hvis du har en udgift, der fylder en meget stor del af dit budget og kommer sjældent, så skal der jo ”spares op til den” på din budgetkonto. For mig personligt er det for eksempel ejendomsskatten som er ca. dobbelt så stor som vores månedlige overførsel til budgetkontoen og afhængig af, hvor på året du er begyndt med din faste overførsel, så kan der så enten være penge nok eller ej, når den kommer. For at sikre, at du aldrig kommer til at trække over og ender med at betale dyre renter på en kassekredit, så kan du sætte ”en bund” på kontoen. Jeg har for eksempel 10 000 kroner stående. Hvis du står i en lignende situation og skal finde et passende niveau for dig, så begynd med halvdelen af din månedlige overførsel. Efter et år kan du hvad det laveste kontoen kom til at stå på og så justere din nedre grænse.

2 Comments

Christina

Hej, Når du arbejder med mange forskellige konti, går du så ind og laver overførsler hver gang der er brugt penge, som egentlig burde komme fra en anden konto? Barn 1 har en konto til tøj, gaver mv. Når der bliver indkøbt vinterstøvler, så betales der med betalingskortet (som er tilknyttet kontoen "Fællesforbrug"), vil du så for hver postering overføre et tilsvarende beløb? Giver det ikke mange små overførsler frem og tilbage? Mobilbanken skal besøges i tide og utide for at sikre de korrekte beløb flyttes rundt. Vi har lige nu "Opsparing" til at være vores indbetalingskonto - herfra flyttes til budget, fællesforbrug, eget forbrug og investering. Ville du også her anbefale at oprette en "rigtig" opsparing, så Indbetalingskontoen KUN er en midlertidig konto, som reelt tømmes hver måned? Tak for en fin blog. Meget informative indlæg.

blog_admin

Hej Christina Det korte svar er ja, at jeg går ind og laver de tilsvarende overførsler. Men det kan selvfølgelig godt give lidt bøvl, hvis der er mange overførsler og det er jo netop ikke meningen, at det skal blive en stor administrativ byrde. Personligt synes jeg dog egentlig, at jeg kan gøre det fra telefonen på tidspunkter, hvor jeg alligevel venter fx i kø, på at kaffen bliver færdig eller lignende. Andre løsninger kan være, at du samler lidt til bunke og fx hver 2. eller 4. uge lave overførslerne, hvilket jo så selvfølgelig skal vejes op imod om man stadig kan huske det. Her kan du eventuelt slække lidt på præcisionskravet og sige "nå ja, vinterstøvler, en T-shirt og en gave - det var vist ca. 550 kroner". Du kan også få et betalingskort tilknyttet kontoen direkte, så pengene automatisk bliver trukket korrekt. Det vil de fleste banker gerne gøre uden medomkostninger. I forhold til opsparingskonto som indbetaling, så er det også en fin løsning, men jeg ville faktisk stadig overveje at lave en separat konto, der - som du skriver - tømmes hver måned. Pointen er, at det så bliver til at tjek af, at dit system går op dvs. at du har regnet rigtigt og sat de tilsvarende overførsler korrekt op. Håber at du kan bruge det til noget og tak for de pæne ord! Jerôme