Realkreditrenter er lave – men hvad koster det egentligt?

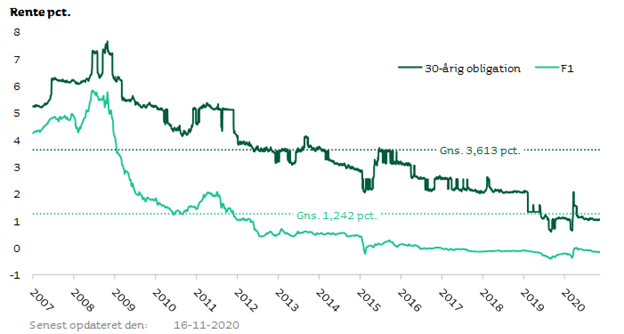

Det er næppe undsluppet din opmærksom, at renteniveauet er faldet over de seneste år og faktisk igennem længere tid, hvilket har gjort det billigere at låne penge i det hele taget og i særdeleshed til køb af fast ejendom se også figuren fra Jyske Bank nedenfor [1]. De faldende renter betyder, at vi danskere i august 2020 i gennemsnit betaler 1,61% i rente og bidragssats på vores realkreditlån [2], hvilket jo lyder af meget lidt og helt sikkert også historisk set er det. Men betyder det så at vi ubekymret kan låne penge, når nu renten er så lav?

Lave renter betyder ikke at det er billigt at låne penge – det er bare billigere

Det er selvfølgelig et retorisk spørgsmål for det er dyrere at låne penge end de fleste går og tror. For det første undervurderer jeg og mange andre ofte effekten af renters rente; det er så langt fra vores naturlige tankegang omkring tal og når tidshorisonten så også bliver 20-30 år, så forsvinder de fleste mennesker intuition. Personligt har jeg så længe jeg kan huske elsket tal, læst matematik på universitet og økonomi og ydet finansiel rådgivning til nogle af de største virksomheder i Europa og jeg bliver alligevel nærmest overrasket hver gang jeg sætter mig ned og regner på renters rente over 10, 20 og 30+ år – vel og mærke selvom jeg husker, at jeg også blev overrasket sidste gang jeg kiggede på det!

Udover renten, så betaler vi også en bidragssats til realkreditinstitutterne, som de mange glemmer at tage med. Vi taler nærmest udelukkende om renter og hører i den offentlige debat hele tiden om deres udvikling, men faktum er, at du som låntager skal betale både

- Afdrag

- Renter

- Bidrag

Renter og bidrag får du aldrig igen, så det er omkostninger for dig på lige fod uanset, hvad realkreditinstitutterne vælger at kalde dem. Faktisk er bidragssatsen lidt mere lusket end renten, da realkreditinstitutterne har mulighed for at ændre den i lånets løbetid i modsætning til din rente som er fastlagt af markedet – og hvis du har valgt fast rente så i hele lånets løbetid.

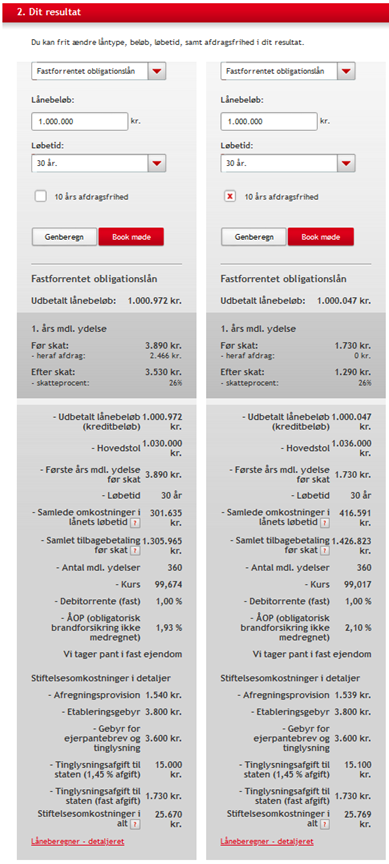

Det koster 330 000 til 450 000 at låne 1 million med fast rente

I skrivende stund udbydes der 1,00% fastforrentede realkreditlån til en kurs over 99. Nedenstående er taget fra Realkredit Danmark d. 13. oktober 2020 og viser udgiften ved at låne 1 million kroner over 30 år med fast rente uden og med 10 års afdragsfrihed.

Renten er lav og de årlige omkostninger i procent (ÅOP) er også lave på henholdsvis 1,93% og 2,10%, men alligevel ender det med at blive 1 305 965 kroner og 1 426 823 kroner du skal betale tilbage og dertil kommer 25 670 kroner og 25 769 kroner i administrationsomkostninger, som altså giver de samlede omkostninger på omtrent 330 000 kroner og 450 000 kroner for at låne 1 million kroner. Du ender altså med at betale omtrent 33%-45% i udgifter på et fastforrentet realkreditlån over 30 år.

Hvad med variabelt forrentede lån?

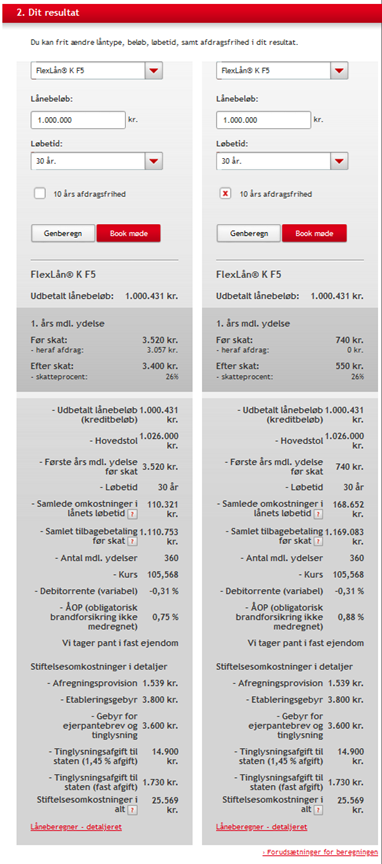

Nu er fastforrentede lån jo også dyrere end variabelt forrentede, fordi man køber sig noget sikkerhed i og med at renten ikke kan ændre sig over lånets løbetid. Så hvis vi i stedet kigger på variabelt F5K lån med 30 års løbetid – altså lån, hvor renten fastsættes på ny hvert femte år – så ender man med at betale omtrent 135 000 kroner og 195 000 kroner i samlede omkostninger for henholdsvis uden og med afdragsfrihed, så altså 13,5%-19,5% procent. Og det altså på trods af en negativ rente på -0,31%!

Stort potentiale for at spare penge på dine realkreditlån

Så selvom det er billigere at låne penge end det har været i mange år, så er det stadig en af de mest signifikante udgifter vi står overfor og der er derfor god grund til overveje, hvordan du kan reducere dine realkreditomkostninger.

Så hvad kan du gøre for at reducere dine omkostninger?

- Købe en billigere bolig – kan du blive glad i en billigere bolig end det dyreste du kan finansiere?

- Overveje at blande fast og variabelt forrentede lån

- Særafdrage, det vil sige at afdrage mere end der er krævet, så lånet hurtigere bliver betalt ud

- Vælge en kortere løbetid

Husk at når du sammenligner forskellige lån, så er der to ting du skal kigge på:

- Den månedlige ydelse: det er effekten på dit cashflow og dermed både din økonomiske frihed her og nu samt din evne til at spare op

- De samlede omkostninger: det er det lånet koster dig alt i alt. Her skal både renter, bidrag, stiftelsesomkostninger og tinglysning med mere regnes med

Hvis du har anden dyrere gæld som for eksempel billån eller forbrugslån, så skal dit cashflow være stærkt nok til at afdrage hurtigt på den dyre gæld. Hvis du udover din bolig er gældfri, så er det mere et temperamentsspørgsmål om, hvor meget overskud du ønsker hver måned. Selvom det kan være fristende at bruge hele dit frie cashflow til at afdrage på dit realkreditlån for at minimere låneomkostningerne, så vil jeg altid anbefale, at man har nogle tusinde i frit cashflow hver måned. Det kan godt være, at det ender med at koste lidt mere til lånet, men ved slet ikke at have noget cashflow hver måned, så mister du fleksibilitet og du skal huske, at det er en beslutning du skal leve med typisk i 15, 20 eller 30 år.

Kort sagt, hvis du fokuserer alt dit cashflow på dit lån, så mister du de næste mange år muligheden for for eksempel at

- Tage et job du er gladere for, men som betaler bare en smule mindre

- Spare op til en 3 måneders ferie, en stor familiefest eller en anden dyr oplevelse

Selvom du måske kan overskue, at det ikke sker de næste håndfuld år ville det så ikke være rart at have muligheden for det i løbet af de næste 15-30 år? Bare fordi du ikke binder pengene til afdrag, så kan du stadig nedbringe dine låneomkostninger ved særafdrage de penge du sparer op.

[1] Jyske Bank – Rente- og kursudvikling på realkreditlån og CIBOR 3M. Se https://www.jyskebank.dk/bolig/boliglaan/kurser/rente-kurs-udvikling

[2] Danmarks Nationalbank – Boligejerne betaler nu i gennemsnit 1,61 pct. Se https://www.nationalbanken.dk/da/statistik/find_statistik/Sider/2020/Bank-og-realkredit-Renter-20200925.aspx

Leave a comment